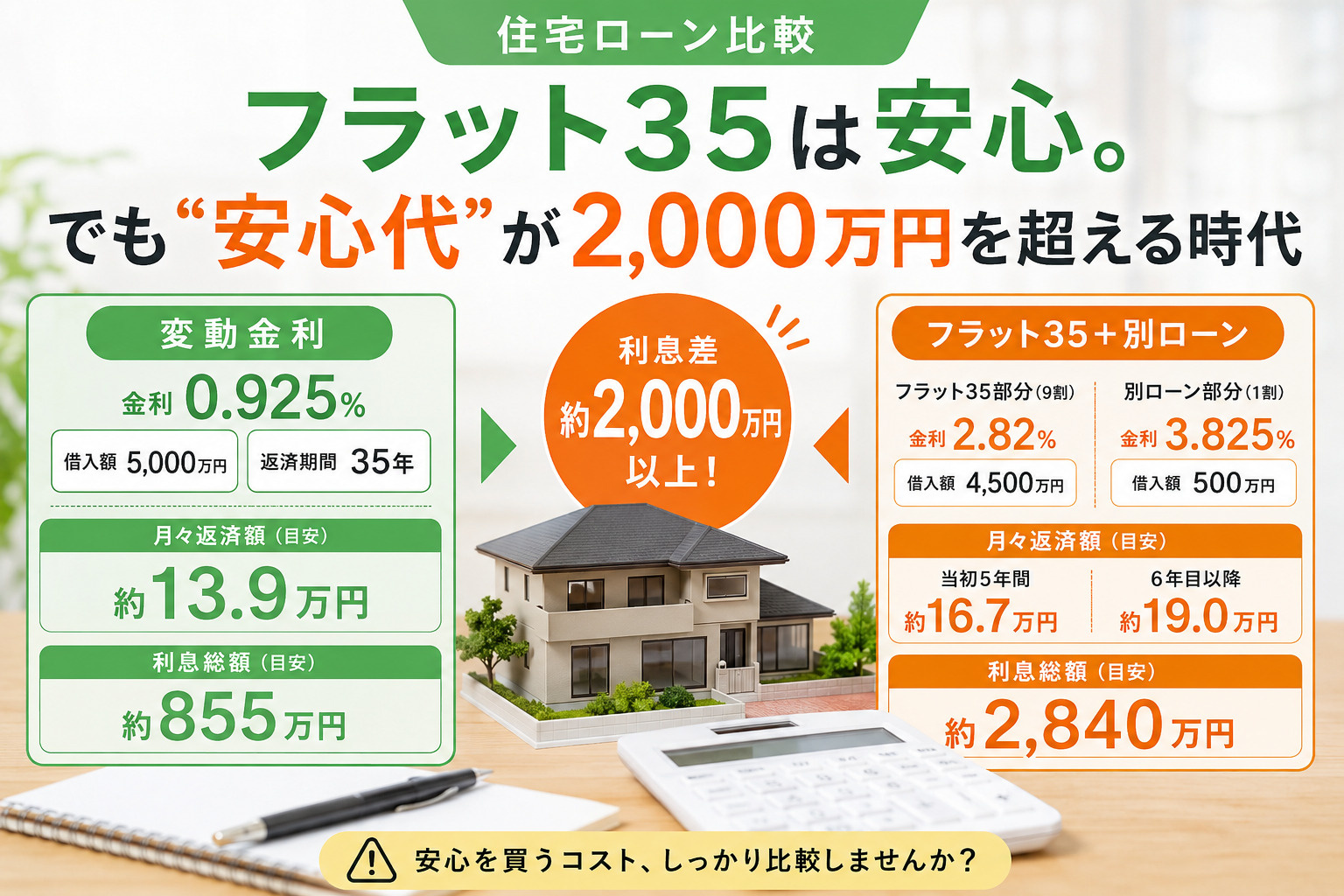

フラット35は安心。 でも“安心代”が2,000万円を超える時代

住宅ローン比較

フラット35は安心。

でも“安心代”が2,000万円を超える時代

最近、「変動金利は怖いので、フラット35で考えています」というご相談が増えています。

確かにフラット35は、金利が固定されるため、将来の返済額が変わらない安心感があります。 ただし、今の金利水準では、その安心を得るためのコストがかなり大きくなっています。

5,000万円を借りた場合、フラット35と変動金利では、利息差が約2,000万円になるケースもあります。

フラット35は「9割まで」

意外と知られていませんが、フラット35は物件価格の9割までの借入と、9割を超える借入で金利条件が変わります。

今回は、5,000万円の新築戸建てを購入するケースとして、次のように試算します。

フラット35部分:9割

4,500万円

金利2.82%

子育てプラス4ポイント利用

当初5年間:1.82%

6年目以降:2.82%

別ローン部分:1割

500万円

金利3.825%

金利引き下げなし

比較対象として、変動金利は5,000万円を金利0.925%、35年返済で試算します。

5,000万円借入の比較

| ローン | 月々返済 | 総返済額 | 利息 |

|---|---|---|---|

| 変動金利 0.925% | 約13.9万円 | 約5,855万円 | 約855万円 |

| フラット35+別ローン | 当初5年:約16.7万円 6年目以降:約19.0万円 |

約7,840万円 | 約2,840万円 |

利息差

約1,985万円

もちろん、フラット35には「返済額が変わらない」という大きな安心があります。 しかし今の金利水準では、その安心代が約2,000万円近くになる可能性があります。

期間を延ばすと、さらに利息は増える

最近は、月々の返済額を下げるために40年・50年ローンを検討する方も増えています。 しかし、金利が高い状態で返済期間を延ばすと、利息負担はさらに大きくなります。

| 返済期間 | 当初5年間 | 6年目以降 | 利息総額 |

|---|---|---|---|

| 35年 | 約16.7万円 | 約19.0万円 | 約2,840万円 |

| 40年 | 約15.2万円 | 約17.7万円 | 約3,357万円 |

| 50年 | 約13.4万円 | 約15.9万円 | 約4,463万円 |

50年ローンにすると、月々は変動35年に近づきます。

しかし利息差は約3,600万円以上に広がります。

月々の返済額だけを見ると、「50年なら払えそう」と感じるかもしれません。 しかし実際には、返済期間を延ばすことで、総支払額は大きく増えてしまいます。

変動金利は本当に危険なのか?

一方で、変動金利にもリスクはあります。 今後、金利が上がれば月々の返済額も増える可能性があります。

ただし、いきなり3%になると考えるより、まずは1.5%、2.0%まで上がった場合に耐えられるかを見ることが大切です。

| 金利 | 月々返済 | 現在との差 |

|---|---|---|

| 0.925% | 約13.9万円 | - |

| 1.5% | 約15.3万円 | 約1.4万円増 |

| 2.0% | 約16.6万円 | 約2.6万円増 |

| 3.0% | 約19.2万円 | 約5.3万円増 |

変動金利を選ぶ場合は、今の低い金利だけを前提にしてギリギリまで借りるのではなく、 金利が1.5%、2.0%に上がっても生活できる予算に抑えることが大切です。

結局、どちらを選ぶべきか

フラット35が悪いわけではありません。 将来の返済額が決まる安心感は大きなメリットです。

ただし、現在の金利水準では「安心を買うためのコスト」が非常に高くなっています。

フラット35が向いている方

- 将来の金利上昇がどうしても不安な方

- 返済額を固定して家計管理したい方

- 自営業などで固定金利を重視したい方

- 長く住み続ける前提の方

変動金利が向いている方

- 毎月の返済額を抑えて家計に余裕を残したい方

- 教育費や貯蓄も重視したい方

- 金利上昇時に繰上返済できる余力を持ちたい方

- 将来的に売却や住み替えの可能性がある方

大切なのは「買った後の生活」

住宅ローンは、金利だけで決めるものではありません。

固定資産税、修繕費、教育費、物価上昇など、家を買った後にもお金はかかります。

だからこそ、これからの住宅ローン選びで大切なのは、 「いくら借りられるか」ではなく、「買った後も余裕を持って暮らせるか」です。

フラット35は安心。

でも、その安心代が2,000万円を超えるなら、慎重に比較する価値があります。

住宅ローンは「家を買うため」だけでなく、買った後の生活を守るために選ぶことが大切です。

※上記は元利均等返済・ボーナス返済なしでの概算シミュレーションです。実際の返済額は金融機関、審査内容、諸費用、金利タイプ、借入条件により異なります。