400万円以上の差が出る変動金利と固定金利。

住宅ローンを組むときに悩むのが

「変動金利」と「固定金利」をどちらにするかだと思います。

どのくらい支払い額が違うか比較してみました。

メリット・デメリットについては

住宅ローン相談の前に知っておきたい、2つの金利タイプの違いを

ご覧になって下さい。

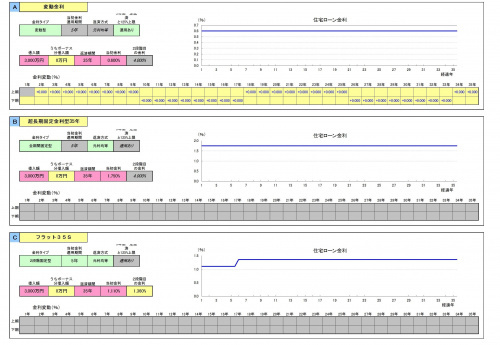

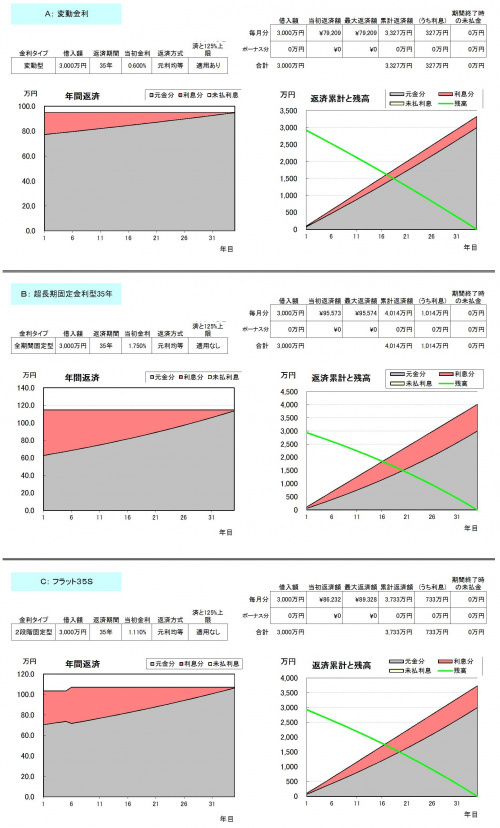

【借入額3000万円・期間35年で組んだ場合】

変動金利 金利0.6%

超長期固定金利型35年 金利1.75%

フラット35SBプラン 金利1.11%(当初5年間)1.36%

※2017年10月現在の金利です

【月々の返済額】

変動金利 月々79,209円

超長期固定金利型35年 月々95,573円

フラット35SBプラン 月々86,232円(当初5年間)89,328円

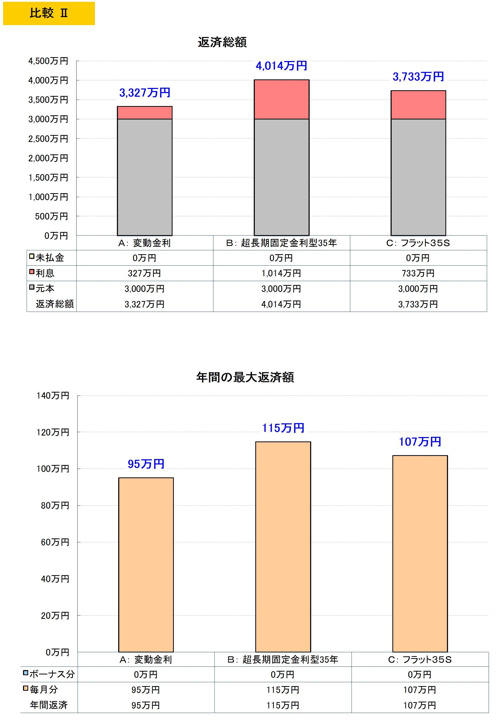

【総支払額】

変動金利 返済額3327万円 利息 327万円

超長期固定金利型35年 返済額4014万円 利息 1014万円

フラット35SBプラン 返済額3733万円 利息 733万円

変動金利は下記のデメリットがあります。

・金利上昇があれば、返済額が増える

・金利上昇が読めないため、将来の不安を先送りすることになる

・金利が上昇した場合、5年間の返済額は変化しないが、

その分元金返済分が減少し、金利返済分の割合が多くなる。

そのため返済を繰り返しても、元金がなかなか減らないということも。

なので変動金利を組む場合に重要なことは

将来の不安を取り除くことです。

そのためには将来にわたって住居費には

いくら充てられるのかを把握することです。

現在~将来までのキャッシュ・フロー表を作成すると

分かりやすいでしょう。

キャッシュ・フロー表作成はお気軽にご相談下さい。