住宅ローン固定金利が3.5%超えに|今後も上がる?変動金利との違いを解説

住宅ローン固定金利が3.5%超えに|今後も上がる?変動金利との違いを解説

住宅ローンの固定金利上昇が止まりません。

2026年6月、大手銀行5行の10年固定住宅ローン金利は平均3.556%となり、11カ月連続の上昇となりました。1年前と比べると約1.6%も上昇しており、これから住宅購入を検討している方にとっては気になるニュースです。

一方で、多くの方が利用している変動金利は現在も1%前後に抑えられており、固定金利との差は大きく広がっています。

「これから住宅ローン金利はどうなるの?」

「変動金利を選んでも大丈夫?」

「今家を買うタイミングなの?」

今回は住宅ローン金利の最新動向と、横浜市で新築戸建ての購入を検討している方が知っておきたいポイントを分かりやすく解説します。

大手5行の固定金利は平均3.5%超えに

2026年6月、大手銀行5行は10年固定住宅ローン金利を引き上げました。

| 銀行名 | 10年固定金利 |

|---|---|

| 三菱UFJ銀行 | 3.27% |

| みずほ銀行 | 3.25% |

| 三井住友銀行 | 3.50% |

| りそな銀行 | 3.745% |

| 三井住友信託銀行 | 4.015% |

平均すると3.556%となり、1年前と比べて約1.6%上昇しています。住宅ローン金利はわずか数%の違いでも、借入額が4,000万円〜5,000万円になると、総返済額に大きな差が生まれます。

そのため、住宅購入を検討している方にとって金利の動向は非常に重要なポイントです。

なぜ固定金利は上がっているのか?

固定金利は、長期金利の影響を受けやすい住宅ローンです。現在は、物価上昇や原油価格の高騰、中東情勢の不安定化、日銀の追加利上げ観測などを背景に、長期金利が上昇しています。

銀行は住宅ローンの固定金利を長期金利に連動して決めるため、長期金利が上がると住宅ローンの固定金利も上昇しやすくなります。

実際に固定金利は11カ月連続で上昇しており、今後も長期金利の動向によってはさらに上昇する可能性があります。

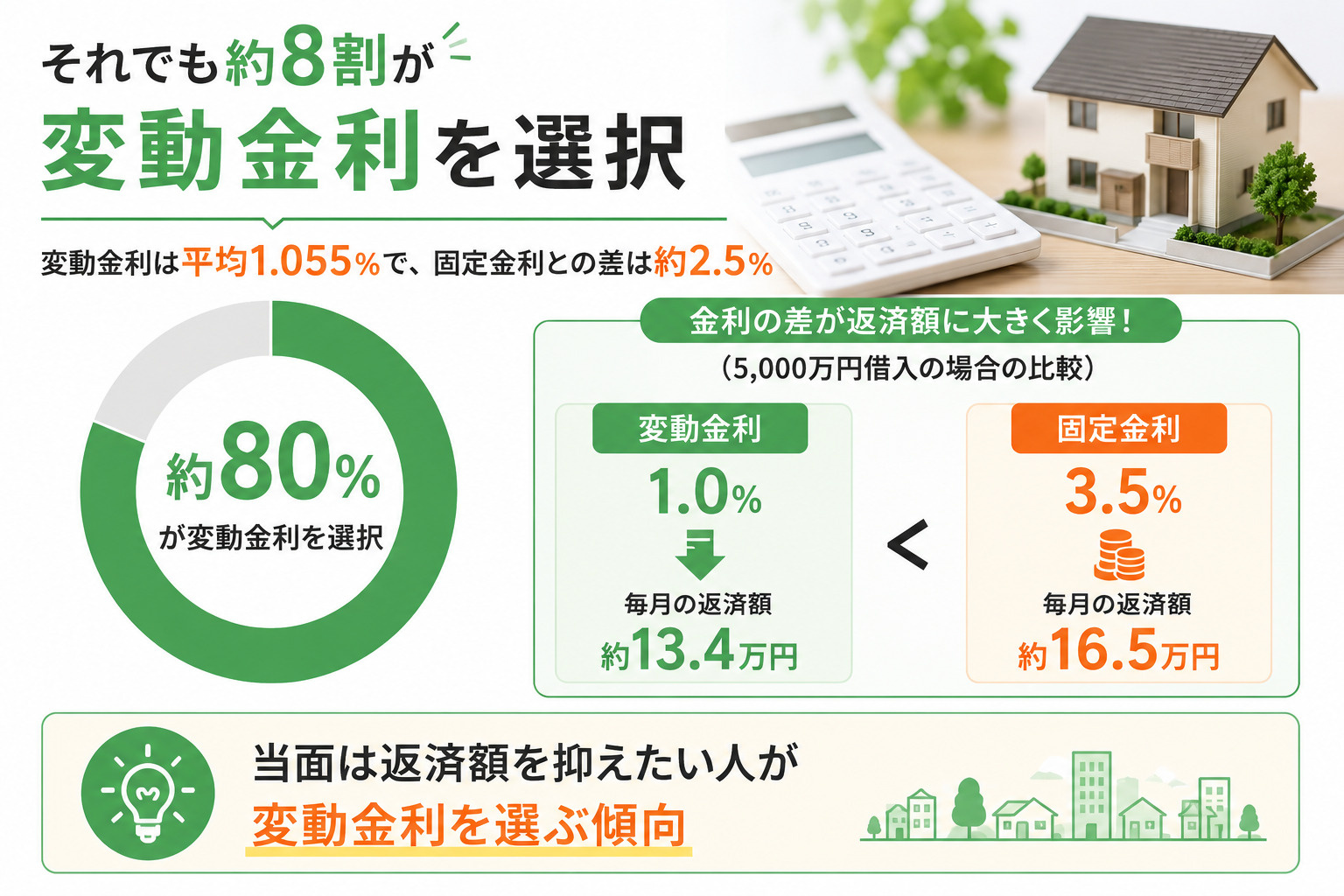

利用者の約8割は変動金利を選んでいる

固定金利が上昇する一方で、現在も住宅購入者の約8割は変動金利を選んでいます。その理由は、固定金利と変動金利の金利差です。

大手銀行5行の変動金利は平均で約1.055%となっており、固定金利との差は約2.5%あります。

例えば5,000万円を借りる場合、固定金利3.5%と変動金利1.0%では、毎月の返済額に大きな差が生まれます。

そのため、「当面は返済額を抑えたい」という理由から、変動金利を選ぶ方が多い状況です。

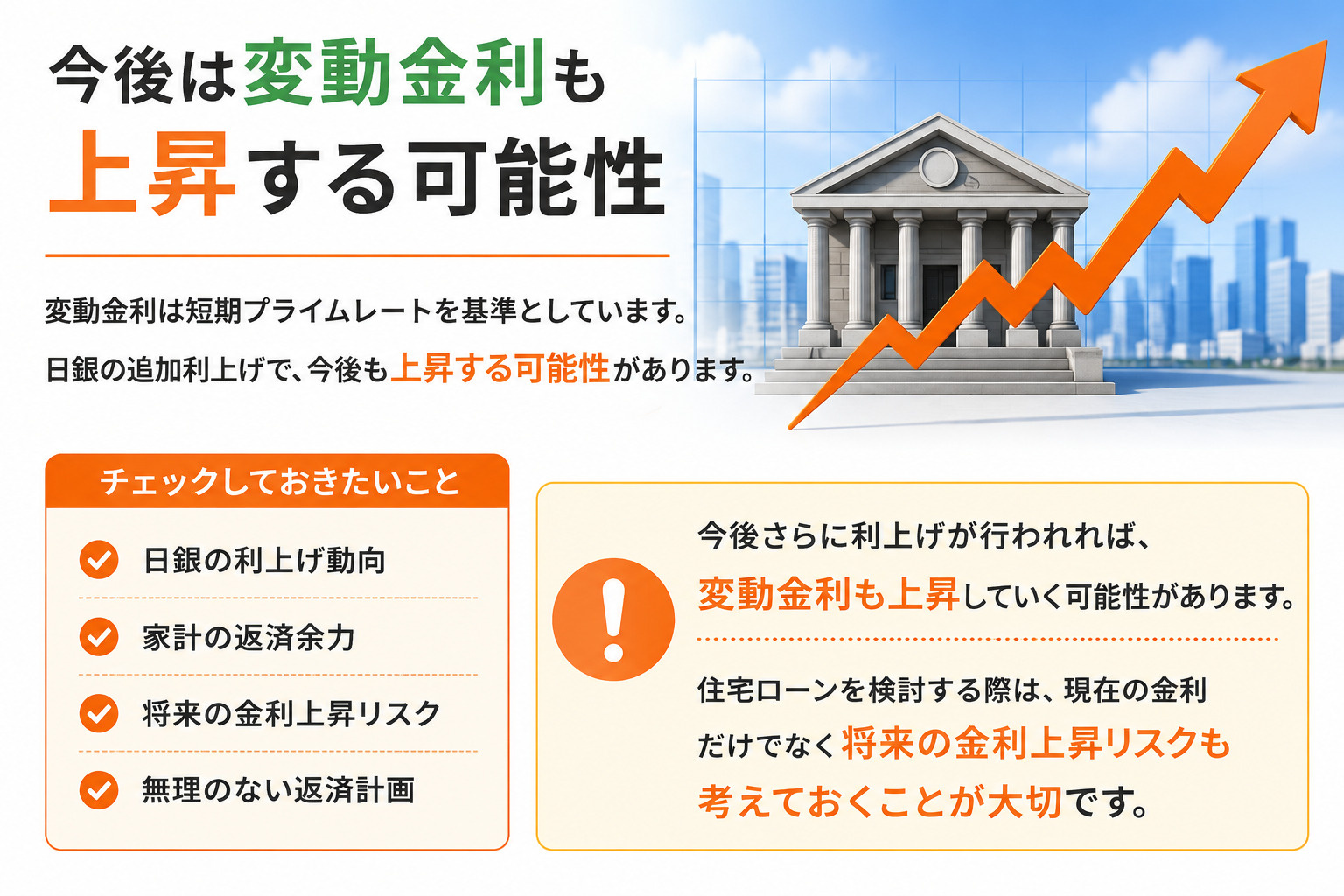

今後は変動金利も上昇する可能性がある

現在の変動金利は、固定金利ほど大きく上昇していません。しかし、安心できる状況とは言い切れません。変動金利は短期プライムレートを基準としており、日銀の政策金利の影響を受けます。

市場では日銀が今後も利上げを行うとの見方が広がっており、実際に変動金利も徐々に上昇する可能性があります。

今後さらに利上げが行われれば、変動金利も上昇していく可能性があるため、住宅ローンを検討する際は、現在の金利だけでなく将来の金利上昇リスクも考えておくことが大切です。

金利上昇で住宅購入を諦める必要はない

最近は、「金利が上がっているから家を買うのはやめた方がいいですか?」という相談をいただくことがあります。確かに金利は上昇していますが、それだけで住宅購入を諦める必要はありません。

例えば、借入額を見直したり、エリアを広げたり、住宅ローンを比較したりすることで、毎月の返済負担を抑えられる場合があります。また、住宅ローン控除を活用することも大切です。

住宅ローン控除は、住宅ローンを利用して住宅を購入した場合に、一定の条件を満たすことで所得税や住民税の負担を軽減できる制度です。購入する住宅の性能や入居時期、借入額などによって控除額は異なりますが、利用できる場合はしっかり確認しておきたい制度です。

横浜市で新築戸建てを探している方へ

住宅価格の上昇や金利上昇のニュースを見ると、不安になる方も多いと思います。しかし住宅購入は、金利だけで判断するものではありません。

ご家族のライフプラン、お子さまの進学、現在の家賃負担、将来の暮らし方なども含めて総合的に考えることが大切です。

また、不動産会社によっては仲介手数料の有無によって、購入時の諸費用が大きく変わる場合もあります。

物件価格だけでなく、諸費用・住宅ローン・住宅ローン控除・将来の返済計画まで含めて検討することで、より安心して住宅購入を進めることができます。

まとめ

2026年6月は、大手銀行5行の固定金利が平均3.556%となり、1年間で約1.6%上昇しました。固定金利は今後も長期金利の動向によって上昇する可能性があります。

一方で変動金利は現在も1%前後ですが、日銀の利上げ次第では今後上昇する可能性があります。

住宅購入を検討している方は、固定金利と変動金利の違い、無理のない借入額、住宅ローン控除の活用、将来の返済計画をしっかり確認しながら、自分に合った住宅ローンを選ぶことが大切です。