住宅ローンの本審査とは?必要書類や審査期間、落ちる原因を解説

住宅ローンの本審査とは?必要書類や審査期間、落ちる原因を解説

住宅ローンの事前審査に通過し、売買契約を締結した後は、住宅ローンの本審査を申し込みます。

本審査では、事前審査で申告した年収や勤務先、借入状況などを正式な書類で確認します。さらに、購入する物件の担保評価や、団体信用生命保険に加入できるかも審査されます。

この記事では、住宅ローン本審査の必要書類、審査される内容、審査期間、本審査で落ちる主な原因について解説します。

住宅ローンの本審査とは

住宅ローンの本審査とは、金融機関が住宅ローンを正式に融資できるか判断するための審査です。

事前審査では、申告した年収や勤務先、勤続年数、現在の借入状況などをもとに、希望する金額を借りられる見込みがあるか確認します。

一方、本審査では、源泉徴収票や課税証明書、売買契約書などを提出し、事前審査で申告した内容に間違いがないか詳しく確認します。

また、申込者の返済能力だけでなく、購入する物件の担保評価や団体信用生命保険の審査も行われます。

本審査に通過すると正式承認

本審査に通過して、初めて住宅ローンの正式な承認となります。

事前審査と本審査の違い

事前審査

事前審査は、希望する金額を借りられる可能性があるか確認するための審査です。

- 年収

- 勤務先

- 勤続年数

- 雇用形態

- 借入希望額

- 現在の借入状況

- ローンなどの返済状況

本審査よりも少ない書類で申し込める金融機関が多く、早ければ数日で結果が分かります。

本審査

本審査では、公的な証明書や売買契約書などを提出し、事前審査で申告した内容を詳しく確認します。

さらに、購入する物件が金融機関の担保として問題ないか、団体信用生命保険に加入できるかなども審査されます。

そのため、事前審査に通過していても、本審査で必ず承認されるとは限りません。

本審査を申し込むタイミング

新築戸建てを購入する場合、住宅ローンの本審査は、原則として売買契約を締結した後に申し込みます。

本審査では、売買契約書や重要事項説明書などの提出が必要になるためです。

住宅ローン特約の期限に注意

売買契約書には、住宅ローンの承認を得る期限が記載されています。契約後は必要書類を早めにそろえ、本審査を申し込みましょう。

住宅ローン本審査の必要書類

本審査に必要な書類は、金融機関や申込者の勤務形態によって異なります。

一般的には、次のような書類を提出します。

本人確認に関する書類

- 運転免許証またはマイナンバーカード

- 健康保険証または資格確認書

- 住民票

- 印鑑証明書

- 実印

ネット銀行などでは、印鑑証明書や実印が不要になる場合もあります。

収入に関する書類

会社員の場合は、主に次の書類が必要です。

- 源泉徴収票

- 住民税決定通知書

- 課税証明書

転職して間もない場合や、歩合給などで毎月の収入に差がある場合は、給与明細や雇用契約書などの追加書類を求められることがあります。

個人事業主や会社経営者の場合は、確定申告書や決算書、納税証明書など、複数年分の書類が必要になることがあります。

物件に関する書類

- 売買契約書

- 重要事項説明書

- 販売図面

- 間取図

- 建築確認済証

- 検査済証

- 登記事項証明書

- 公図

新築戸建ての場合、物件に関する書類は、不動産会社や建売会社が用意するのが一般的です。

必要書類は金融機関によって異なるため、本審査を申し込む前に確認しましょう。

本審査では何を確認される?

返済能力

年収に対して借入金額が大きすぎないか、住宅ローンを無理なく返済できるかを確認します。

住宅ローン以外に、自動車ローンやカードローン、クレジットカードの分割払いなどがある場合は、それらの返済額も含めて審査されます。

勤務状況

勤務先や勤続年数、雇用形態などを確認します。会社員、公務員、契約社員、個人事業主、会社経営者など、勤務形態によって審査方法や必要書類が異なります。

個人信用情報

クレジットカードや各種ローンの契約内容、返済状況などを確認します。過去に支払いの延滞がある場合や、現在の借入件数が多い場合は、本審査に影響することがあります。

購入物件の担保評価

住宅ローンを利用すると、金融機関は購入する物件に抵当権を設定します。そのため、物件価格と担保評価に大きな差がないか、建物や土地に金融機関が融資できない問題がないかを確認します。

団体信用生命保険

多くの住宅ローンでは、団体信用生命保険への加入が必要です。本審査とあわせて健康状態を告知し、保険会社による審査を受けます。

持病や過去の治療歴があっても、必ず住宅ローンを利用できないわけではありません。一般の団体信用生命保険に加入できない場合でも、加入条件を緩和したワイド団信などを利用できることがあります。

本審査にかかる期間

住宅ローンの本審査にかかる期間は、一般的に1週間から3週間程度です。

ただし、次のような場合は審査に時間がかかることがあります。

- 提出書類に不足や記入漏れがある

- 追加書類の提出を求められた

- 転職して間もない

- 個人事業主や会社経営者である

- 複数の借入がある

- 団体信用生命保険の確認に時間がかかっている

- 購入物件について追加確認が必要になった

- 金融機関への申込みが集中している

審査が長いから否決とは限らない

審査が長引いているからといって、否決になるとは限りません。金融機関から追加書類を求められた場合は、できるだけ早く提出しましょう。

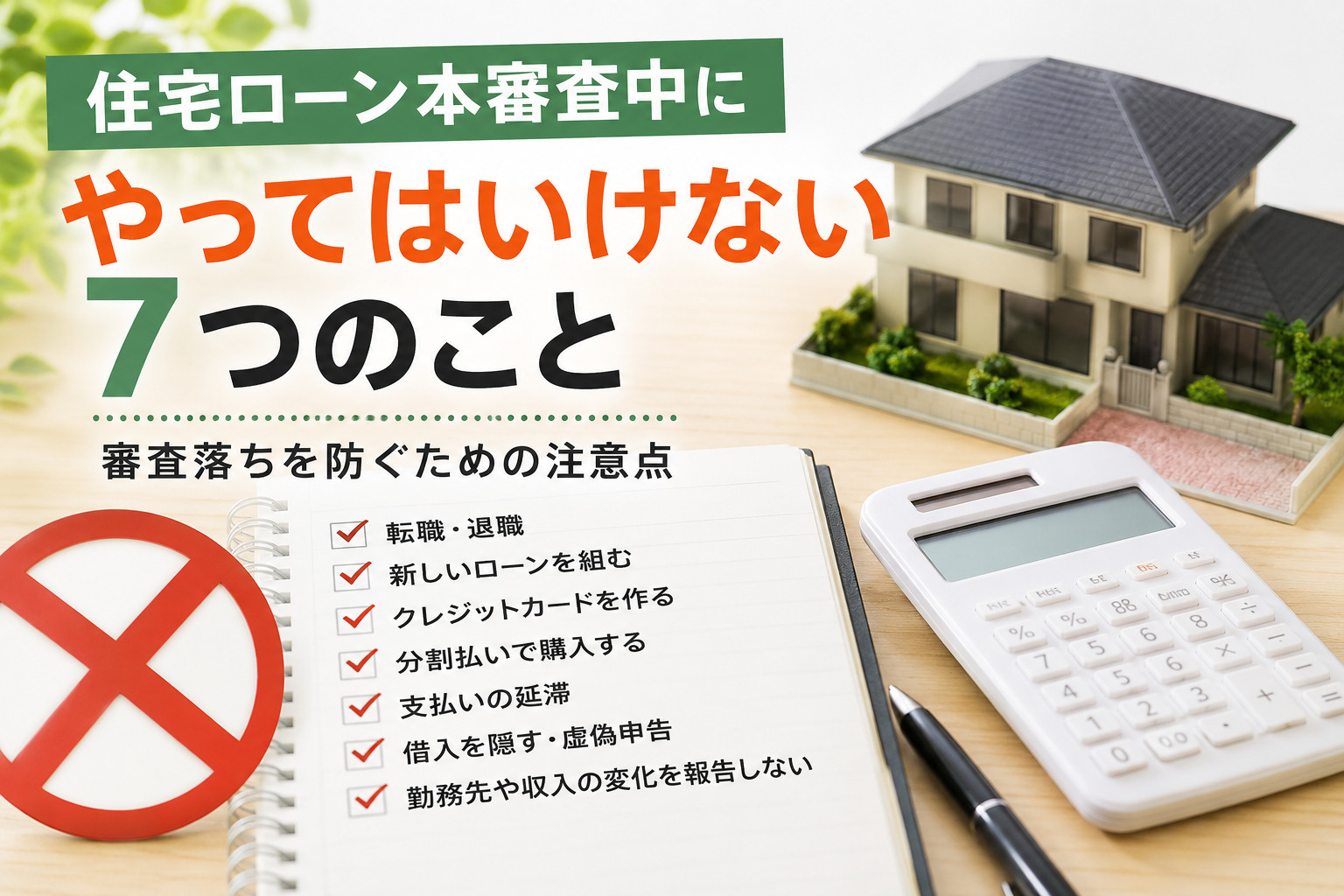

事前審査に通っても本審査で落ちる原因

事前審査に通過していても、本審査で否決されることはあります。

事前審査の申告内容と提出書類が異なる

事前審査で申告した年収や勤続年数、借入状況と、提出した書類の内容が異なる場合は、審査結果が変わることがあります。

入力間違いや申告漏れであっても、金融機関から確認を求められるため、正確に申告することが大切です。

事前審査後に勤務状況が変わった

事前審査後に転職や退職をすると、審査の前提となる勤務状況が変わります。収入が上がる転職であっても、勤続年数が短くなるため、再審査や否決になる可能性があります。

新しい借入が増えた

事前審査後に自動車ローンやカードローンを組んだ場合や、クレジットカードの分割払いが増えた場合は、返済負担率が変わります。

その結果、事前審査で承認された金額を借りられなくなることがあります。

個人信用情報に問題があった

クレジットカードやローンの支払いに延滞がある場合は、本審査に影響することがあります。

スマートフォン端末代金の分割払いや、利用していないカードローンの契約なども信用情報に登録される場合があります。

団体信用生命保険に加入できなかった

返済能力に問題がなくても、健康状態によって団体信用生命保険に加入できず、本審査が通らないことがあります。

この場合は、ワイド団信を取り扱っている金融機関や、団信への加入が任意となる住宅ローンを検討する方法があります。

購入物件の担保評価に問題があった

申込者に問題がなくても、購入物件の担保評価によって、希望する金額を借りられない場合があります。

物件価格よりも金融機関の担保評価が低い場合は、借入額を減額して承認されることもあります。

本審査が通らなかった場合

住宅ローンを利用して物件を購入する場合、売買契約書には一般的に住宅ローン特約を設けます。

住宅ローン特約とは、契約書に記載された期限までに住宅ローンの承認を得られなかった場合、一定の条件のもとで売買契約を解除できる特約です。

住宅ローン特約によって契約が解除された場合は、通常、支払い済みの手付金が買主へ返還されます。

特約を利用するには条件があります

契約書に記載された金融機関や借入金額、申込期限などの条件を守る必要があります。

買主が必要書類を提出しなかった場合や、住宅ローンの申込みを行わなかった場合などは、住宅ローン特約を利用できないことがあります。

また、本審査が長引き、住宅ローン特約の期限までに結果が出ない場合は、期限を過ぎる前に売主へ延長を相談する必要があります。

よくある質問

本審査は複数の銀行に申し込めますか?

複数の金融機関へ本審査を申し込むことは可能です。

金利や団体信用生命保険などを比較してから借入先を決められますが、それぞれの金融機関へ必要書類を提出する必要があります。

また、住宅ローン特約の期限もあるため、むやみに多く申し込むのではなく、候補を絞って手続きを進めましょう。

本審査の結果は不動産会社にも伝わりますか?

金融機関から不動産会社へ、申込者の詳しい審査内容や個人信用情報が伝えられることはありません。

ただし、売買契約や引渡しの手続きを進めるため、本審査が承認されたか、否決されたか、審査中なのかといった結果は不動産会社と共有します。

本審査の承認後に借入先を変更できますか?

引渡しまでの期間に余裕があれば、ほかの金融機関へ変更できる場合があります。

ただし、別の金融機関で改めて本審査を受ける必要があり、住宅ローン特約や引渡し期限にも影響します。

借入先を変更したい場合は、早めに不動産会社へ相談しましょう。

本審査の承認はいつまで有効ですか?

承認の有効期限は金融機関によって異なります。引渡しまでの期間が長い場合は、収入証明書などの再提出や再審査が必要になることがあります。

未完成物件など、売買契約から引渡しまで期間が空く場合は、金融機関へ有効期限を確認しておきましょう。

まとめ

住宅ローンの本審査は、金融機関が正式に融資できるかを判断する審査です。

事前審査で申告した内容を正式な書類で確認し、返済能力や勤務状況、個人信用情報、物件の担保評価、団体信用生命保険などを審査します。

必要書類に不足があると審査が長引くため、売買契約後は早めに書類をそろえて本審査を申し込みましょう。